Ministerstwo Sprawiedliwości USA ujawniło dodatkowy wniosek w sprawie ugody Trump–IRS, który zakazuje urzędowi skarbowemu kontynuowania trwających kontroli podatkowych prezydenta, jego rodziny i powiązanych firm.

We wtorek amerykański Departament Sprawiedliwości po cichu opublikował dodatkowy dokument związany z ugodą między prezydentem USA Donaldem Trumpem a urzędem skarbowym IRS.

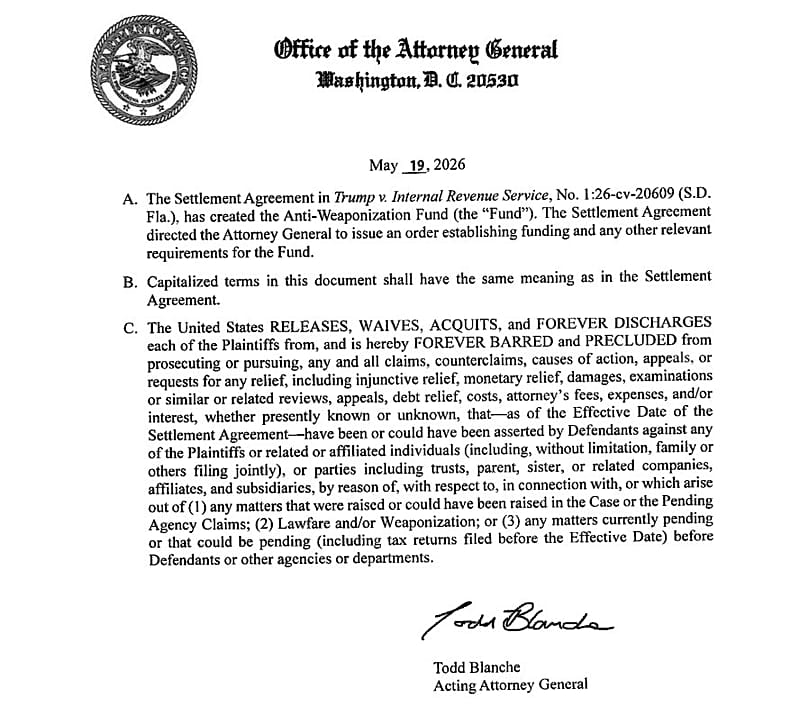

Jednostronicowy dokument ukazał się dzień po tym, jak urzędnicy ujawnili oddzielną, dziewięciostronicową umowę powiązaną z pozwem Trumpa o 10 mld dol. (8,6 mld euro), złożonym w styczniu przeciwko federalnej agencji po wycieku jego zeznań podatkowych.

Zgodnie z tym dokumentem urząd skarbowy IRS jest „na zawsze pozbawiony prawa” „prowadzenia lub podejmowania jakichkolwiek roszczeń [...] odwołań [...] kontroli [...]” wobec prezydenta USA, „spokrewnionych lub powiązanych osób” oraz powiązanych trustów i firm.

Zrzeczenie dotyczy wszystkich zeznań podatkowych złożonych przed wejściem w życie ugody, które nastąpiło w poniedziałek.

Aneks, datowany na wtorek, podpisał pełniący obowiązki prokuratora generalnego USA Todd Blanche. Dokument nie zawiera podpisów przedstawicieli IRS ani prawników obecnie reprezentujących Trumpa.

Blanche nie znalazł się wśród sygnatariuszy pierwotnej ugody, ogłoszonej dzień wcześniej. Ten dokument podpisali zastępca prokuratora generalnego USA Stanley Woodward, komisarz IRS Frank Bisignano oraz prawnik Trumpa Daniel Epstein.

Departament Sprawiedliwości USA nie wyjaśnił, dlaczego zrzeczenie nie zostało włączone do ugody opublikowanej w poniedziałek ani dlaczego nie podpisali go ci sami urzędnicy. Ograniczył się do stwierdzenia, że „jak to bywa przy ugodach, obie strony podpisały zrzeczenia dotyczące różnych roszczeń, które zostały lub mogły zostać wniesione [...]”.

„Trudno byłoby uznać za sensowne zawieranie ugody w sprawie kilku poważnych roszczeń, gdyby któraś ze stron mogła po prostu odwrócić się i próbować wszczynać kolejne, niekorzystne dla drugiej strony sprawy, które wcześniej również mogły być prowadzone” – dodano w oświadczeniu.

„Dotyczy to wyłącznie trwających kontroli, nie przyszłych” – podkreślono na zakończenie.

Nowo ujawniony dokument znacząco poszerza zakres pierwotnej ugody i na nowo rozbudził debatę na temat niezależności IRS oraz zasięgu uprawnień władzy wykonawczej.

Fundusz „Anti-Weaponization” podsyca polityczny sprzeciw

Jeszcze przed tym kontrowersyjnym aneksem sam pozew wywołał poważne kontrowersje, ponieważ Trump w praktyce pozwał federalną agencję, która ostatecznie podlega władzy wykonawczej sprawowanej przez niego jako prezydenta.

Choć IRS działa z pewnym stopniem instytucjonalnej niezależności w ramach Departamentu Skarbu USA, krytycy podkreślali, że sprawa stworzyła bezprecedensową sytuację: urzędujący prezydent prowadził spór sądowy z agencją nadzorowaną przez jego własną administrację.

Obawy jeszcze się nasiliły, gdy administracja wynegocjowała ugodę, która nie tylko zakończyła postępowanie, ale teraz nakłada szerokie ograniczenia na przyszłe działania IRS dotyczące Trumpa i jego rodziny, a także powołała fundusz „Anti-Weaponization” o wartości 1,776 mld dol. (1,52 mld euro), finansowany z pieniędzy podatników.

Zgodnie z informacjami Departamentu Sprawiedliwości USA fundusz ma rekompensować straty osobom, które uważają, że były obiektem politycznie motywowanych dochodzeń lub postępowań karnych.

Demokraci oraz organizacje pilnujące standardów etycznych w administracji skrytykowali strukturę i nadzór nad funduszem, argumentując, że zasady jego zarządzania wciąż nie są jasne, podczas gdy Blanche podczas wtorkowego przesłuchania w Kongresie bronił zgodności ugody z prawem.

Ugoda zwiększyła zainteresowanie tym, jak administracja Trumpa rozwiązuje spory prawne z udziałem federalnych agencji, zwłaszcza tych związanych z finansami i podatkami prezydenta, w czasie gdy nasilają się również oskarżenia o wykorzystywanie poufnych informacji w obrocie giełdowym.