Stany Zjednoczone pozostają głównym dostawcą, podczas gdy zwiększony eksport wzmacnia rolę kraju jako hubu gazowego w Europie Południowo-Wschodniej, zgodnie z danymi Narodowego Operatora Systemu Gazowego (DESFA).

W 2025 r. Grecja nadal umacniała swoją rolę strategicznego węzła gazowego w Europie Południowo-Wschodniej, wspierając cele Komisji Europejskiej w zakresie bezpieczeństwa dostaw i dywersyfikacji źródeł energii w ramach REPowerEU.

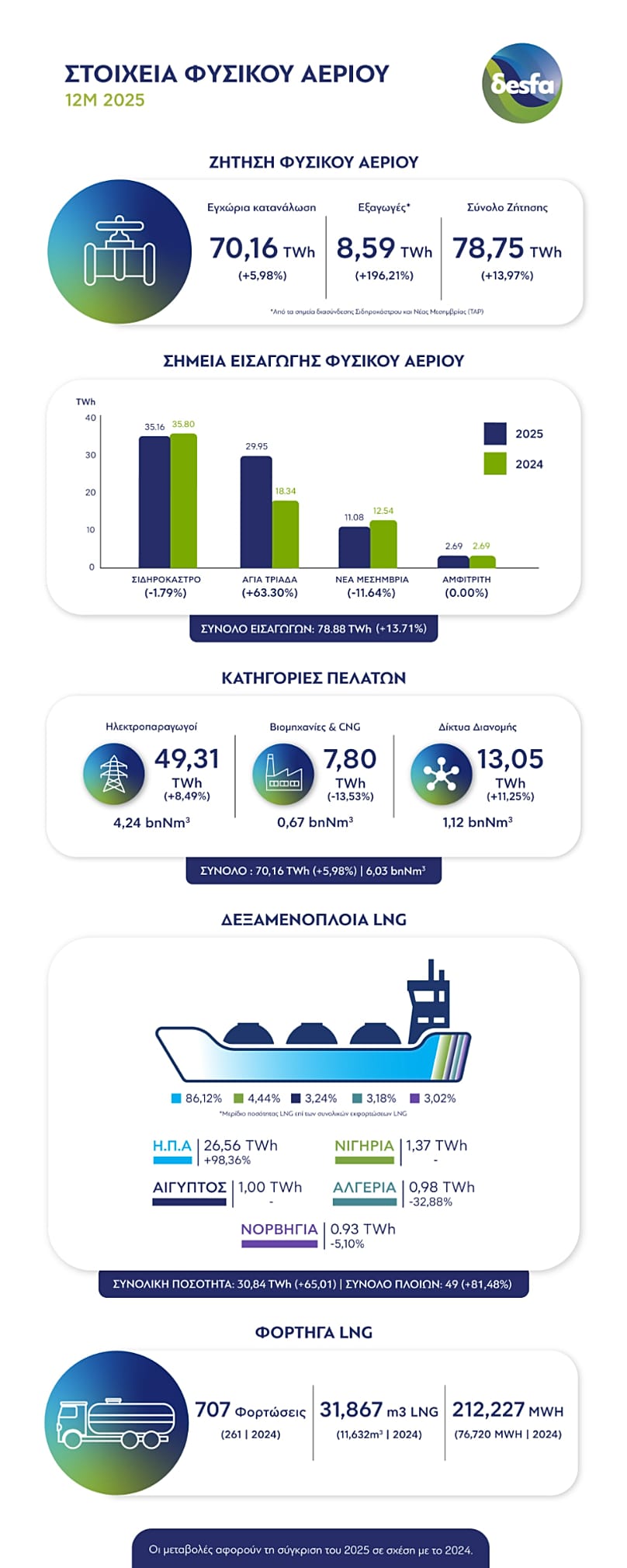

Według danych Krajowego Operatora Systemu Gazowego (DESFA), krajowe zużycie gazu wzrosło o 6% rok do roku, osiągając 70,16 TWh z 66,20 TWh w 2024 roku.

Całkowite zapotrzebowanie, w tym eksport, osiągnęło 78,75 TWh, co stanowi wzrost o 14%, podczas gdy eksport wzrósł prawie trzykrotnie do 8,59 TWh, wzmacniając rolę tranzytową kraju na rynki Europy Południowo-Wschodniej i Środkowej.

LNG: dostawy i dostawcy

Wyładunki LNG w Revithusa osiągnęły 30,84 TWh w 2025 r., z 49 tankowców, w porównaniu do 27 w 2024 r.

Stany Zjednoczone pozostały dominującym dostawcą, z 26,56 TWh (86,12% całości), co stanowi wzrost o 98,36%.

Kolejne miejsca zajęły Nigeria (1,37 TWh, 4,44%), Egipt (1,00 TWh, 3,24%), Algieria (0,98 TWh, 3,18%) i Norwegia (0,93 TWh, 3,02%).

Usługa załadunku ciężarówek LNG również odnotowała silny wzrost: w ciągu roku załadowano 707 ciężarówek LNG, co stanowi wzrost o 171%, przy łącznej ilości 31 867 m³ LNG lub 212 227 MWh ekwiwalentu energetycznego.

Rozwój ten odzwierciedla zapotrzebowanie na elastyczne rozwiązania w zakresie dostaw LNG w odległych i przemysłowych obszarach, zwiększając bezpieczeństwo energetyczne w regionie.

Punkty wejścia i import

Całkowity import gazu ziemnego w Grecji w 2025 r. wyniósł 78,88 TWh, co oznacza wzrost o 13,7% rok do roku.

Największa część została zaimportowana przez Sidirokastro, w pobliżu granicy z Bułgarią, z 35,16 TWh lub 44,6% całkowitego importu. Sidirokastro służy jako ważny punkt wejścia dla gazociągu z Europy Południowo-Wschodniej, w szczególności z Bałkanów.

Terminal skroplonego gazu ziemnego (LNG) w Revithusa dostarczył 29,95 TWh (38% całkowitego importu). Stacja ta jest głównym węzłem importowym LNG w Grecji, odbierającym ładunki od globalnych dostawców i zasilającym krajowy system przesyłu gazu. Jego przepustowość wzrosła o 63,3% w porównaniu do 2024 r., pomimo planowanej konserwacji przeprowadzonej w maju-czerwcu 2025 r.

Import przez Gazociąg Transadriatycki (TAP) w Nea Mesimvria, w pobliżu Salonik, wyniósł 11,08 TWh. Gazociąg TAP łączy Grecję z regionem Kaukazu, transportując gaz ziemny z Azerbejdżanu do Europy i zwiększając dywersyfikację źródeł dostaw.

Z kolei pływająca jednostka FSRU w Alexandroupoli odnotowała import na poziomie 2,69 TWh. FSRU zapewnia elastyczną zdolność importową LNG i zwiększa zdolność kraju do zaopatrywania odległych lub regionalnych rynków, w tym sąsiednich krajów bałkańskich.

Zużycie LNG według kategorii

Elektrownie pochłonęły 70,28% krajowego zużycia, co oznacza wzrost o 8,49%, podczas gdy popyt za pośrednictwem sieci dystrybucyjnych wzrósł o 11,25%. Z kolei konsumpcja przez przemysł i stacje CNG spadła.

Rozwój ten sprawia, że Grecja staje się strategicznym węzłem gazowym, wspierającym europejską politykę dywersyfikacji dostawców, wzmacniającym odporność energetyczną i rozwijającym korytarze dostaw energii w regionie.